謹んで新年のお慶びを申し上げます

旧年中はひとかたならぬご用命を承り、また格別のお引き立てを賜り、厚くお礼申し上げます。

年末受付分につきましては順次お手続きに入らせて頂きます。

すでに大変多くの方からご好評のお便りを賜り望外の極みに存じます。

誠にありがとうございます。

本年もより一層の向上に努めて参る所存でございます。

何卒相変わりませずご愛顧賜りたく、倍旧のご支援のほどお願い申し上げます。

皆々様のご繁栄、ご活躍を心よりお祈り申し上げます。

平成21年 元旦

See the Future ◇ FUTURES : TRADING TECHNOLOGIES

謹んで新年のお慶びを申し上げます

旧年中はひとかたならぬご用命を承り、また格別のお引き立てを賜り、厚くお礼申し上げます。

年末受付分につきましては順次お手続きに入らせて頂きます。

すでに大変多くの方からご好評のお便りを賜り望外の極みに存じます。

誠にありがとうございます。

本年もより一層の向上に努めて参る所存でございます。

何卒相変わりませずご愛顧賜りたく、倍旧のご支援のほどお願い申し上げます。

皆々様のご繁栄、ご活躍を心よりお祈り申し上げます。

平成21年 元旦

本年2008年は激動の年でした。

昨年から燻り続けてきた金融不安は一気に爆発し未曾有の金融危機として顕在化。

株式市場にかつてないほどの大混乱をもたらした一年といえましょう。

しかしまた同時に身の丈にあわない小手先のレバレッジ優先の投資戦略はことごとく淘汰され、本物の投資戦略だけが生き残ったという点では深く大きな意義を見出せる1年だったともいえます。

9月のリーマンショックに始まった一連の株安の連鎖はついにバブル後最安値を下回るまでになり、その下落する様はまさに急転直下。

「急転直下」の本来の語源は急激に物事が変わり解決に至ることにあります。

10月につけた大底が本当の大底となり現在の上昇は不安材料を織り込み回復へ向かっているのか、はたまた年末特有の掉尾の一振にすぎないのかはまだわかりません。

その落ちた先においては未だに根本的な問題は解決しないままに本年も終わろうとしています。

最安値を記録した10月、その1ヶ月間に下落する幅の大きさとしてはまさに前代未聞の荒い値動きが頻発。

連日にわたり先物市場でサーキットブレーカーが発動されるなど歴史的に特筆すべきことが多々あった年でもありました。

年初大発会の日経平均株価は15155円から始まり、昨日の大納会では8859円で取引を終了しています。その差は実に6千円以上。バブル高値時ならいざ知らず、近年における1万円そこそこ水準の指数の下落幅としては異常な数値です。最安値更新時は半値以下まで落ち込む場面もあったほどです。

今回の金融危機により、日経平均の下落率は過去最大を記録したわけですが、近代稀に見るかかる異常な激動相場でも日経225における本戦略はその優位性が改めて実証されています。

市場心理の掌握、大きく負けないことに徹したトレード。

各種デイトレード戦略、裁定取引戦略、これらは市場心理に根ざしたものとしていわば普遍的なものなのかもしれません。100年に1度といわれるこの相場でさえも。

いくらプログラム売買が発達してきた今日といえども相場というものを人間が操っている限り、相場における基本戦略は変わらないよい証左といえましょう。

本年中は格別のご高配を賜りまして厚く御礼申し上げます。

昨年から引き続き一層のご愛顧を賜り深く感謝申し上げます。

今後もより一層の充実を図るべく鋭意努めて参る所存です。

良い御年をお迎え下さい。

末筆ながら来年も相変わらずのご愛顧を賜りたく、謹んで歳末のご挨拶を申し上げます。

来月5日の株券電子化に伴い18社の株式が今月12月25日から30日までの間、売買停止となります。

1株に満たない端株をなくすための手続に入るためです。

端株とは株式分割や経営統合などで発生したもの。

年末年始含め実質10日以上売買できなくなるため、指数への影響もあるかもしれません。

18銘柄のうち7銘柄が日経平均株価採用銘柄だからです。

該当するのはみずほや電通、NTTなど。

《売買停止18銘柄》*日経平均採用銘柄

*日本製紙(3893)

*電通(4324)

*りそなHD(8308)

*三井住友FG(8316)

*みずほFG(8411)

*JR東日本(9020)

*NTT(9432)

fonfun(2323)

コカ・コーラセントラルジャパン(2580)

ラウンドワン(4680)

シダックス(4837)

トウアバルブグループ(6466)

京都きもの友禅(7615)

札幌北洋ホールディングス(8328)

八千代銀行(8429)

大和SMBCキャピタル(8458)

原弘産(8894)

インプレスホールディングス(9479)

米ビッグ3はいまだ根本的な問題解決には至っていないようですね。

フォードを除く2社は政府のつなぎ融資で年内はを乗り切りそうなものの、延命措置を施しただけで問題を先送りにしただけのようです。

以前WSJの記事でもあった事前調整型の破綻というシナリオについても米報道官が選択肢の一つとして明言しており、将来的にはやはり破綻の容認を示唆しているように受け取れます。

いずれにしても落としどころはうすうすながら分かってきたような気がしますね。

もう今年もあと残すところ10日。

例年この時期は商いが低迷します。

日本の株式市場といっても半分以上が外国人の売買によって成り立っているわけですので彼らが休暇入りするクリスマスシーズンはどうしても売買は細ります。

今回の端株処理も相俟って更に商いは閑散とする見込みでしょう。

「閑散に売りなし」といいますが、先物は盆休みシーズンにもよく見受けられるように需給に関係なく仕掛け的な売買が横行することがありますので注意を要します。

これは大口の個人トレーダーが台頭し日経225先物が人気化してきた近年の傾向ですね。

米ビッグ3救済に向けて審議するため、再建計画提出後に公聴会が開かれましたが見通しがたたないまま来週以降に持ち越されている状況。

雇用統計など経済指標は予想以上の悪化を示すものにもかかわらず、週末のNYダウは売りが一巡すると大幅に切り返しています。

方向性は依然不透明なままでこの問題が織り込み済みなのかも不明です。

公的支援が認められたらそもそも市場にプラスになるのかも本来なら疑問なところです。

金融機関以外の事業体に、ただ規模が大きく影響があるからといって自動車メーカーを支援すれば、公平性の観点から半導体のメーカーまでも支援しなければならない理屈になってしまうからです。

GMワゴナーCEOは自家用ジェットを自粛して電気自動車で議場入りしたり、今までの経営に誤りがあったことを認めるなど話題となっていますが、ただいくら改悛の情を示しても要求額があまりにも莫大であり、再建実現に具体性もないため、現状では否定的な見方が大勢であるという状況に変わりはありません。

そもそもこの問題は地球温暖化への対策を怠ってきた現ブッシュ政権のエネルギー政策にも遠因があるでしょう。

反省すべきは米ビッグ3だけではないのかもしれません。

今になって思えば、ノーベル平和賞を受賞したアル・ゴア元副大統領の「不都合な真実」が思い出されます。

今回のビッグ3の問題は、エネルギー問題を棚上げにし不都合な真実を黙認してきたツケともいえるのではないでしょうか。

「不都合な真実」

“An Inconvenient Truth ”

2006 by PARAMOUNT CLASSICS,a Division of PARAMOUNT PICTURES.All Rights Reserved. TM,(R)& Copyright © 2007 by Paramount Pictures. All Rights Reserved.

いわずと知れたゴア氏のライフワークの集大成とも言える作品で、ノーベル平和賞を受賞するきっかけにもなった氏の啓蒙活動の一部をドキュメントタッチで描いた映画です。

終始ゴア氏がスライドで講演している形式のものですが、全く飽きない魅力的な映画として評価されています。

今まで環境問題に無関心だった人でも見入ってしまうことでしょう。

この作品はあまりにも反響が大きくその分批判も多かった映画でも有名ですが、私は科学者ではありませんので、この中に登場する瑣末的データについて逐一論評するつもりはありません。

ただいえることは、京都議定書策定以降環境問題へ消極的だったアメリカに一転して関心の目を向けさせた点では、非常に意義のあるものだったといえるでしょう。

米国であれほどプリウスがヒットしたのはある意味ゴア氏のおかげかもしれませんね。

公聴会で認めた米ビッグ3首脳陣の「過去の誤り」は、アメリカ人皆が認識しなければならないものだったのではないかということです。

目をそらしてはいけない真実。

それは筆舌に尽くせないほど恐ろしいものです。

このまま座視したらどうなるか、同じ地球に生きる人間としてこの問題を再認識する契機にはなると思います。

庭に木を植える、ごみを分別、リサイクルなど、それらを一部の人が実践してもたかがしれていますね。

手っ取り早いのは自動車の排ガスを規制し、石油に頼らないエネルギーシステムを一刻も早く構築、普及させることでしょう。

われわれ国民は多額の税金を払っています。

2兆円の定額給付金などという客寄せ選挙対策を行うより、もっと意義のある使い方をしてほしいものですね。

国会議員とは国民から集めた税金を適正かつ公平に再配分する使命を負っている職業のはずですから。

全家屋の屋根に太陽光パネルを設置できるよう援助するとか、プラグインハイブリッドカーや電気自動車の開発、それを普及させるためのインフラ整備など積極的に資金援助すべきことはたくさんあるはずです。

原油に頼らなくても豊かな生活を送るために行政サービスが充実するとあらば国民は喜んで税金を払うでしょう。

米ビッグ3は電気自動車の開発にもその支援の一部を使うと明言しています。

今回の米国におけるビッグ3への公的資金注入も批判が多いですが、お金の使いようによっては市民の支持は得られると思います。

ただあの具体性に欠けた再建計画と公聴会の様子では難しそうですが。

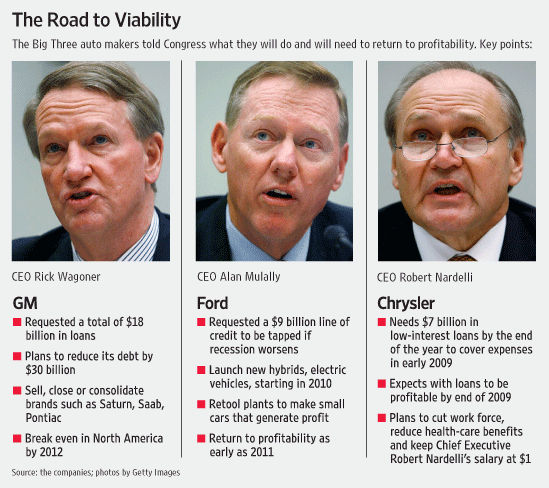

ようやく米ビッグ3の再建計画が提出されました。

総額340億ドルの支援要請。

GMが180億ドル、フォードが90億ドル、クライスラーが70億ドル。

GMは特に要求額が巨額で前回よりもさらに増えています。

自家用ジェット機売却や首脳の報酬1ドルとするなど市民の反感や批判を意識したものでしょうが、依然救済への反対の声は大きそうです。

議会と市民の理解が得られるか甚だ不明。

ウォールストリートジャーナル(WSJ)

ウォールストリートジャーナル(WSJ)

公的資金投入への反対論は依然根強く、政府支援に向けて議会がまとまる可能性は現時点では低そうです。

破綻によるパニックは避けたいと願うのは誰もが同じですが、来週末の12日までに支援策がまとまらない場合、この問題は次期オバマ政権の発足まで先送りされてしまうかもしれません。

WSJによればビッグ3の破綻を前提とした政府支援策の構想が浮上しています。

一旦破綻手続きをした後に、公的資金を投入するとするシナリオもありえるということですね。

One idea that emerged from the talks would have the U.S. government put up as much as $40 billion to fund reorganizations under bankruptcy for GM and Chrysler, these people said.

こうなるとまだ何か時限爆弾や地雷が埋まっていそうで、買うタイミングの見極めがますます難しくなりそうです。

今後のビッグ3救済への見通しとしては、4日に上院で公聴会→5日に下院で公聴会→来週にも審議入りの予定、というのが現時点で分かっていることですが、4日、5日と公聴会を経てどうなるかは未だ不透明なようですね。

いよいよ今年もあと1ヶ月を残すばかりとなりました。

思えば今年は歴史に残る激動の年。

例年12月の株式市場は堅調であることが多く年末にかけて掉尾の一振(とうびのいっしん)が期待されるところではありますが、今年はどうでしょうか。

米国の金融危機問題は先日のシティグループ救済でひとまず最悪の事態を免れたところですが、あと1つ残る当面の懸案事項はやはり引き伸ばしにされているGMをはじめとしたビッグ3の救済問題につきるでしょう。

明日12/2はビッグ3再建計画の提出期限です。

先月18、19日に開かれた公聴会においてビッグ3の首脳陣の対応があまりにもお粗末であり唖然とする内容でしたので、世論や議会の中でも反発が高まっている状況を受け、明日どういった再建計画が示されるのか非常に注目されるところであると思います。

GM、フォード、クライスラー、通称米ビッグ3はアメリカの象徴のような企業でもあり、事の成り行き次第ではある意味金融機関の破綻以上のインパクトをもたらすものといえます。とはいえ公的資金を注入する以前に市民(納税者)と経営不安に陥れた当事者(首脳陣)の認識のギャップの大きさが人々を呆れさせているのだとも思いますが。あの公聴会の様子を見る限り・・・。

万一明日示される再建計画の中で世論や議会を納得させるようなものが示されず、議会が承認しない場合は、政府による救済は絶望的となり、GMのような巨大企業といえどもチャプターイレブンの申請に追い込まれる可能性が出てくるでしょう。

今回のビッグ3がそろっての申請となる場合、リーマンショックのごとく再び激震が走り、事と次第によっては金融不安以上のさらに幅広い混乱を招くことが予想されます。

通称「チャプターイレブン(Chapter 11)」(以下、チャプター11)とは、米国連邦破産法第11条のことで、日本の民事再生法にあたるものです。

※最近ではリーマンブラザーズの例がありますね。9/16記事参照。

このチャプター11のメリットは適用されると債権回収や訴訟などが一旦停止になることが挙げられます。

通常企業が破綻すると債権者から債権回収の訴訟を提起され、その後の再建計画にも支障をきたす場合が多いのですが、この制度により経営者が再建に専念できるというわけです。

ただ、先月の公聴会におけるあの面々の態度を見る限り、安易な債務圧縮(要は債務棒引き)を助長する恐れのある本制度適用がそう易々と認められれば米国民の反発は必至であり、議会と世論を納得させるだけの計画を明日、如何に示せるかが鍵となりそうです。

米シティグループ救済策の発表。米国時間23日深夜という異例の発表でしたが、これで金融不安は一旦落ち着くだろうという見方が広がっています。日本は連休中でもあり、滞在先でこの報を聞きましたがひとまず金融パニック再発の危機は脱したという印象ですね。

もしあのままですとリーマンショック再来となるところでしたから。

日本時間では金曜の昼にはある程度目処がついていましたので仕込んでいた方は大喜びなのではないでしょうか。金曜に買いを入れた投資家は限定的な下落リスクのもと、逆張りでまさに正当な対価を得たのだといえます。

政府発表の骨子は以下の通り。

・200億ドル追加資本注入(10月に250億ドル注入済み)

・3060億ドルの不良資産については事実上の政府保証

290億ドルは独自処理しますがその後の損失はシティ10%、政府90%の負担

ただし条件として以下の通りとするようです。

・役員報酬の抑制

・配当の制限(普通株は実質無配)

いずれにしてもこれはかなり大きな規模ですね。

このスキームの通り実施されたら相当な大金を使うことになります。むしろ財政の方が心配。

当初の7000億ドルという枠ではとてもではありませんが足りない状況になってきていますのでそれより拡大する可能性は極めて高そうです。

元来米国の財政赤字は1兆ドルは軽く超える流れになってきていますのでこれがさらに拡大する方向になるのは必至の状況。

金融システムの方は一旦安心感が出るとしても、財政の方は大丈夫でしょうか。

とはいえ、これを受けて昨日のダウはしっかり。

改めてシティグループ救済を好感した格好で大幅高で取引を終了しています。

Citigroup Inc (NY)

24/11/2008 5.95USD +2.08/+53.75%

シティは9月の金融危機のときでさえ20ドル以上の株価を維持していましたがここにきてわずか1桁まで落ち込んでいたところでした。

経営不安から先週シティの株価は破綻を織り込む水準まで急落していただけに、今回の政府の救済策はひとまず功を奏した形といえそうです。

あとは来月まで先延ばしになっているGM(ゼネラル・モーターズ)救済策がどうなるかですね。

未曾有の乱高下を繰り返している日経平均株価ですが、先行きは依然不透明のまま。

昨日発表の三菱UFJ(8306)でようやくメガバンクの四半期決算が出揃いましたが、どこも株安と取引先の破綻の処理などで大幅減益。

9月の金融危機の際には傷が浅いとされていましたが、そんな楽観論もすっかり消え去っているようです。

日経平均は10月の最安値から公的資金の介入もあり一時は9,500円台までのリバウンドを見せますがその後は続かず再び下値模索の展開に。それでもなお底堅い印象ですが、意図的に買い支えている資金がはたしていつまで続くのか一様に疑心暗鬼といったところでしょう。

相場はいつでも開いており、無理をせず休むのも相場ですね。

久しぶりに金運神社へ参拝。

かつてネット上でも話題になりましたのでご存知の方も多いことでしょう。

ことの始まりは船井総研の船井幸雄氏がその著書の中で「お金に困りたくなかったら富士山のこの神社に行くと良い」と指摘されたことから。

ここでいう金運神社と呼ばれる神社は2つあり、富士山麓2合目(富士吉田)と石川県白山市の某所に静かに祀られています。

もともと私自身信心深い方なのでこのような話は大好きです。

毎年のお礼参りの一環として参拝しています。

人は常に感謝の気持ちを忘れないようにしなければなりません。

")

写真は例の「中の茶屋」から「奥宮」に通じる8.5kmの道中に垣間見た富士山。

既に富士山麓は高度にもよりますが、紅葉の見頃もそのピークをすぎ、枯葉が舞い散る中、すっかり冬の到来を感じさせます。

白山の方はいつでも行けますが、富士山麓の神社は山奥にあるため、例年冬季は神社へ通じる林道が封鎖され通行できなくなります。

今年は11月末まで通行可能なようですので今年中に参拝される方はお早めに。

日経平均株価がついにバブル後の最安値を更新。

日経平均株価 7,162.90円 (-486.18) 15:00

日経平均先物 7,160円 (-460) 15:10

日本発の株安でないのにも関わらず今月に入ってからの下落率は先進国で最大。

9月末と比較すると、日経平均下落率は31.8%で米国株や欧州株の下落率を大きく上回っています。

ここにきて日本の政治家のコメントにようやく緊迫感が出てきたようです。

本日発表された政府の株式への緊急対策は以下二点。

金融庁が空売り規制強化を決定

■11月4日から株の手当がされていない空売り(ネーキッド・ショート・セリング)を禁止

■11月中旬を目途に発行済み株式総数の原則0.25%以上の空売りポジションの保有者に証券会社を通じて取引所へ報告することを義務付け、取引所はこの情報を公表

空売り規制をしていなかった日本がようやく重い腰を上げたようですが相変わらずタイミングが悪いようです。正直いまさらという印象。

電光石火、果断速攻と呼ぶにふさわしい政治家はどうやら日本にはいないようです。

これでは支持率低迷はいうに及ばずといったところでしょう。

どうもピントがずれていますね。

はたして実効性あるのでしょうか。空売り対策も必要だとして、それ以上に海外ファンドによる換金売り、実弾売りが止まらない現状をどう切り抜けるか明確なビジョンは見えません。

空売り規制もなぜ11/4なんでしょうか。

即日実施でないというところはKY政治とのそしりを免れません。

しかしこの発表とは裏腹に本日下げている実際の理由は売りヘッジの需給面もそうですが、何よりも昨日報道の某メガバンクの増資観測でしょう。

三菱UFJフィナンシャル・グループ(8306)が最大1兆円の増資を検討というあの報道です。

当然三菱UFJだけでなく増資による希薄化リスクは他行にも広がる恐れがあり、この観測がその他のメガバンクにも波及し銀行株の軒並みストップ安を引き起こしています。

突然のMSCB(*)や増資の発表は個別銘柄の宿命ですが、「まさかあの銀行はつぶれないだろう」と銀行ならば安全と信じられている人気の銘柄でこれが発表されると歴史上決まってパニックが起こります。

*MSCB=moving strike convertible bond (転換社債型新株予約権付社債)

5年前のみずほの1兆円増資はそれほど昔のことではないのでご記憶の方も多いでしょう。

丁度あの頃、日経平均株価はバブル後最安値を、みずほFGは5万円台までの落ち込みを記録しています。当時は多くの企業による増資の引き受け手があった為、危うく国有化される難を逃れ危急を脱しており、その後トレンドが転換した上昇相場ではみずほも100万円を超えるまでに上昇。

一大株式投資ブームが巻き起こりました。

しかし今回の金融危機でも同様に救われる保証はどこにもありません。

日経平均も日経225先物も丁度あの頃に里帰りするように本日寄り付きでついにバブル後最安値更新。

遡る事1982年10月以来の安値水準にまで売られています。

一方メガバンク株はいずれも当時よりもまだ高い水準です。

■みずほFG(8411)はストップ安で張り付き230,000円 (-40,000円/-14.81%)

■三菱東京UFJ(8306)も同じくストップ安となり583円 (-100円/-14.64%)

これを安いと言っている投資家が多いですが非常に危険です。

「むしろ金融株だから危ない」という視点が根付かないのは仕方がないのかもしれません。

実際今回もリターンを狙って安値を拾おうとしている個人投資家も多いことと思います。

しかし、逆に言えばだからこそセリングクライマックスの実感がまだわかないのかもしれませんね。

最近銀行ではここ数日の歴史的な円高を背景に急速に外貨預金の口座開設が増えているようです。

私自身銀行の窓口の様子を見て大変驚きました。

この混雑は月末だからという理由だけではないようです。

行員によれば月末要因だけでなくこの外貨預金口座開設希望者で超満員とのこと。

外貨預金は確か預金保険制度保護対象外だったはずですが。

「まさか銀行がつぶれるわけがない」といったところでしょう。

「もし銀行がつぶれたら」という想定を全くしない前提だからです。

しかし米国ではその「まさか」が立て続けにおきています。

銀行の取り付け騒ぎがもし起こったときの対策マニュアルは今はどうなっているのでしょうね。

取り付け騒ぎ、破綻、ペイオフ発動、預金は1000万円までしか保護されないなどなどちょっと考えればいつ起こってもおかしくないことが決して起こらないものと信じられているのが不思議です。

呑気ではなく逞しいというべきか、はたまた貪欲というべきか。

地域にもよるのでしょうが、まだ楽観的で余裕がある投資家が多いようです。

悲観的な報道や記事とは裏腹に街の人々は現在の相場を一時的なオーバーシュートとして冷静に見守っているという証拠でしょう。

つまりまだまだこのような楽観視する市民や投資家が多い現状では本当の意味の「悲観の中に生まれる上昇相場」は当分先かもしれません。

銀行の窓口が楽観の面持ちで賑わっている限りは。

日経平均が安値更新といっても銀行株の底値は未知数です。

いずれにせよ、当面は1000万円以下に分散し静観がベストかもしれません。

かの米国著名投資家ウォーレンバフェット氏がニューヨーク・タイムズ紙に寄稿し、自分は米国株を買っているとが明らかに。

Buy American, Buffett Says. He Is.

The New York Times October 17, 2008, 8:07 am

Buy American. I Am.

By WARREN E. BUFFETT

“A simple rule dictates my buying: Be fearful when others are greedy, and be greedy when others are fearful.”

「買うルールは単純。他の投資家が貪欲になっている時に恐れ、皆が恐怖を感じている時に強欲になることだ。」

今「日本を買え」といえるかはまだ疑問ですが、現実に今買えば数年後には2倍になっているとして喜んで買う個人投資家も多いです。

考えることは皆同じですね。

証券会社の口座開設もここにきて増えてきている現状からするとまだ市場は楽観の中にあるのかもしれません。

相場はゼロサムゲームですから、このように多くの投資家が考えている時点ではまだ下落リスクは潜んでおり依然予断を許しません。

相場は昔から「悲観の中に生まれ、懐疑とともに育ち、楽観の中に消えていく」といわれます。

現在の日本の株式市場はどうでしょうか。

上昇相場における楽観ではないですが、報道されている程に悲観もされていません。

どちらかというと懐疑でしょうか。

この相場格言にあてはまるかどうかですね。

短期売買ではあまり関係のないことですが。

随分涼しくなりすっかり秋ですね。

体調にはくれぐれもご注意下さい。